|

2024年刚开年,跨国药企(MNC)加速扫货中国创新药。

1月2日,宜联生物宣布已与罗氏达成全球合作和许可协议。双方将合作开发靶向间质表皮转化因子(c-MET)的下一代抗体偶联药物候选产品YL211。

1月5日,诺华宣布达成收购信瑞诺医药的协议,信瑞诺医药整体并入诺华中国。这也是诺华首次对中国生物技术公司发起的正式收购。

1月6日,拜耳、RTW投资公司宣布,分别以3500万美元和1.27亿美元对箕星药业进行股权投资。箕星药业是一家由RTW创立、现处于临床阶段的生物制药公司。与此同时,拜耳集团处方药事业部全球执行副总裁兼中国区总裁、拜耳集团大中华区总裁周晓兰将加入箕星药业董事会。

1月8日,强生宣布将以20亿美元(约为143亿元人民币)的价格收购Ambrx Biopharma(安博生物),后者是一家临床阶段的生物制药公司,拥有专有的合成生物技术平台,用于设计和开发下一代抗体偶联药物(ADC)。

在2023年末阿斯利康收购亘喜生物的消息打响第一枪后,短短半个月,MNC就开始敞开购物车,大方“扫货”中国Biotech资产。

2023年12月以来,就有罗氏4笔,BMS、阿斯利康3笔,诺华、艾伯维2笔,强生、GSK、礼来、BI等也都达成了新药并购或者BD交易。而MNC“淘金”端口前移,以临床前或Ⅰ期临床阶段切入早期研发创新生态圈。值得一提的是,开年伊始这一波BD、并购“抄底”国内Biotech,国内本土大型制药企业似乎颇为低调。

2024年,MNC能否继续推高国内资产交易“天花板”?本土大型制药企业是否将同样掀起国内医药并购(M&A)浪潮?

01

“淘金”端口前移

MNC密集押注中国Biotech

MNC投资中国Biotech出现了新形式。

诺华收购的信瑞诺医药是一家专注于肾脏疾病及相关治疗领域的临床阶段中国生物技术公司。其中,信瑞诺拥有2个针对免疫球蛋白A肾病(IgAN)创新药项目在中国和新加坡的独家权益:Atrasentan和Zigakibart,两款产品均处于临床研发阶段。

Atrasentan为口服选择性内皮素受体(ETA)拮抗剂,正在进行临床III期开发。它在36周期中分析中展现出具有统计学意义和临床意义的蛋白尿降低,成功达到了其3期研究的主要终点。另一款Zigakibart(BION-1301),皮下给药的抗APRIL(一种促增殖诱导配体)单克隆抗体,则已获得中国药品审评中心的批准,在2023年10月开始临床III期研究。

罗氏对ADC领域首次出手的宜联生物YL211项目,目前处于临床申报阶段。接下来,罗氏中国创新中心(CICoR)将与宜联生物共同合作推动YL211项目进入临床I期试验阶段,并交由罗氏负责后续全球范围内进一步开发和商业化工作。罗氏将向宜联生物支付首付款及近期里程碑付款5000万美元,另外还有近10亿美元的开发、注册和商业化潜在里程碑付款,以及未来基于全球年度销售净额的梯度特许权使用费。结合2023年ADC出海交易,早期产品能够短期变现5000万美元,已相当不错。

事实上,在2023年两家biotech与阿斯利康合作的管线,也都是非常早期的阶段。诚益生物ECC5004,尚处于1期临床阶段,仅有初步的数据读出;诚益生物新药ECC5004是一款口服小分子GLP-1药物,目前正在美国进行针对健康受试者和2型糖尿病患者的I期临床。而祐森健恒的UA022,甚至还只是一个临床前的分子。

不管是诚益生物还是祐森健恒,都是规模极小的新生代biotech。今年6月份,诚益生物刚刚完成B轮融资;而祐森健恒更早,还只是一家仅完成了A轮融资的企业。

能够挖掘到如此小规模公司的早期研发管线,足以说明如今MNC对国内市场、药企的看重。这与过去的一些MNC在中国“淘金”思路有所不同。过去,国内这些早期管线,可能需要在国际顶尖会议上公布了相对惊艳的初步数据,才会引来大药厂的合作意向。

在业内看来,早期项目相比于II/III期项目来说,临床数据较少或仍处在临床前阶段,未来的风险更大,当然一定程度上也具备更大的潜力,但能否真正实现项目价值需要衡量。在早期阶段合作对双方来说其实都是风险与收益的平衡,借助合作方在后期开发上的能力来加快推进产品的快速上市,对双方来说都可能是一种真正意义上的优势互补,强强联合。

02

早期项目合作

为何难觅国内大药企身影?

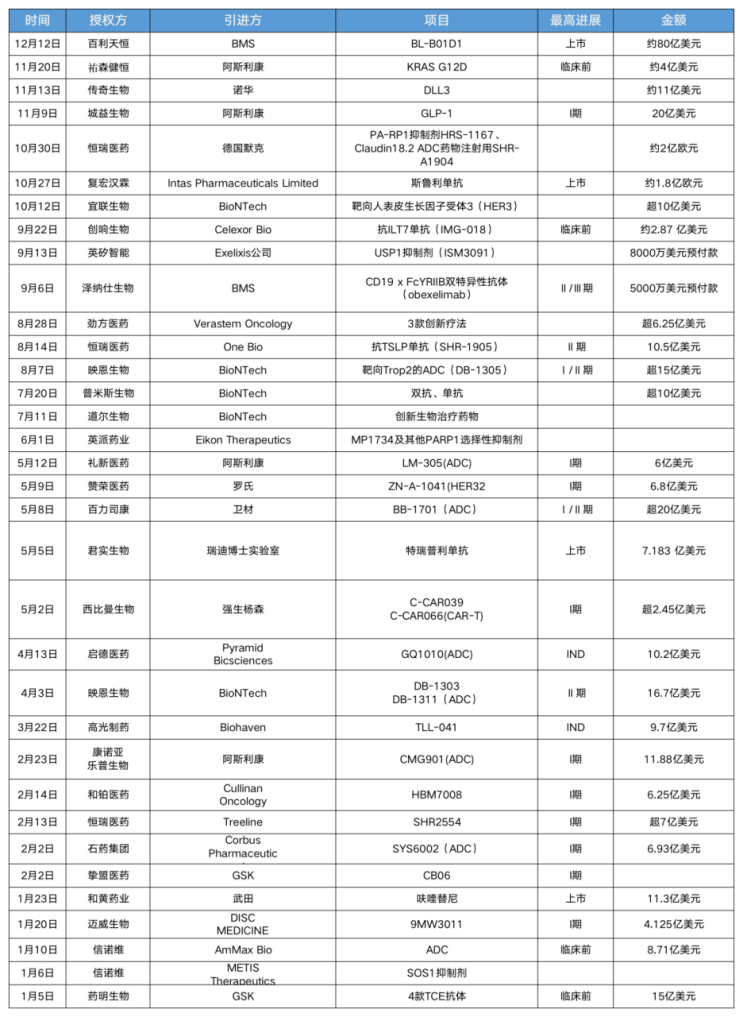

回顾2023年,License out交易成为年度的重中之重。公开数据显示,截至12月28日,2023年中国医药BD交易总额为505.9亿美元,交易事件共124件。与2022年中国药企BD交易数据相比,2023年交易总额增长147.3亿美元,同比增长41%。License out事件数为53件,交易金额高达425.9亿美元,占比84.2%。License in在中国医药交易中的占比开始降低,事件数仅为21件,交易金额为42.8亿美元。

2023年国内创新药License-out项目

(数据为《医药经济报》新媒体中心整理,欢迎补充指正)

整体来看,中国创新药企海外授权的最大特点就是:大部分是新成立的小公司。除了阿斯利康和罗氏,辉瑞和礼来也开始对国内创新药早期项目和潜力技术平台青睐有加。

2023年3月,辉瑞旗下的公司Biohaven和高光制药共同宣布,将高光制药BHV-8000(也称TLL-041)除中国地区以外的全球权利授予Biohaven。根据协议条款:Highlightll 将获得 1000 万美元的预付现金和1000万美元股权投资,并有望获得 9.5 亿美元的开发和商业里程碑付款,以及分级特许权使用费。该药物预计于 2023 年进入Ⅰ期临床。

礼来则是在今年5月份牵手AI制药企业晶泰科技,签署一项AI小分子新药发现合作,针对某个未披露的创新靶点,由晶泰科技利用其特有的小分子药物发现平台ID4Inno™研发首创新药,填补未满足的临床用药需求,预付款及里程碑总收益可达2.5亿美元。成立自2015年的晶泰科技,于2020年和2021年先后完成了3.19亿美元C轮融资和4亿美元D轮融资。

相比于跨国药企对国内Biotech早期产品购买或股权和组织架构深入合作,本土大型制药企业目前是以产品层面合作为主。有业内人士指出,在收购层面,国内大药企的全球市场竞争力依然较弱,尤其是创新药如果只局限在国内市场的竞争,商业化价值难以充分挖掘,而一旦触及海外市场,国内大药企的全球化能力尚待进一步提升。

除此之外,在医药BD类交易进行过程中,双方都会或多或少给予另一方有关医药研发产品的保密信息、研发资料等。“过去一些国内药企在BD诚信这方面做得不够到位,容易出现‘套取商业信息’的行为;另一方面,早期新药研发面临着非常大的资金及风险压力,也让国内药企望而却步。”上述业内人士如是指出。

值得关注的是,投资的回报与风险往往是并存的。

在一个又一个中国创新项目License out交易中,既有君实生物和Cohertus共同携手将国产PD-1推向美国市场,皆大欢喜的成功案例;也有恒瑞与万春医药核心产品因“出海”受阻深陷市场争议,进而引发了交易纠纷……

事实上,引入临床后期或已经在中国获批的产品,对于MNC丰富产品管线而言充满确定性;硬币另一面,越是早期的项目,受到临床开发速度、临床疗效数据、外部合作调整、市场环境变化等情况影响越大,这些都可能拉高BD交易风险。

|