|

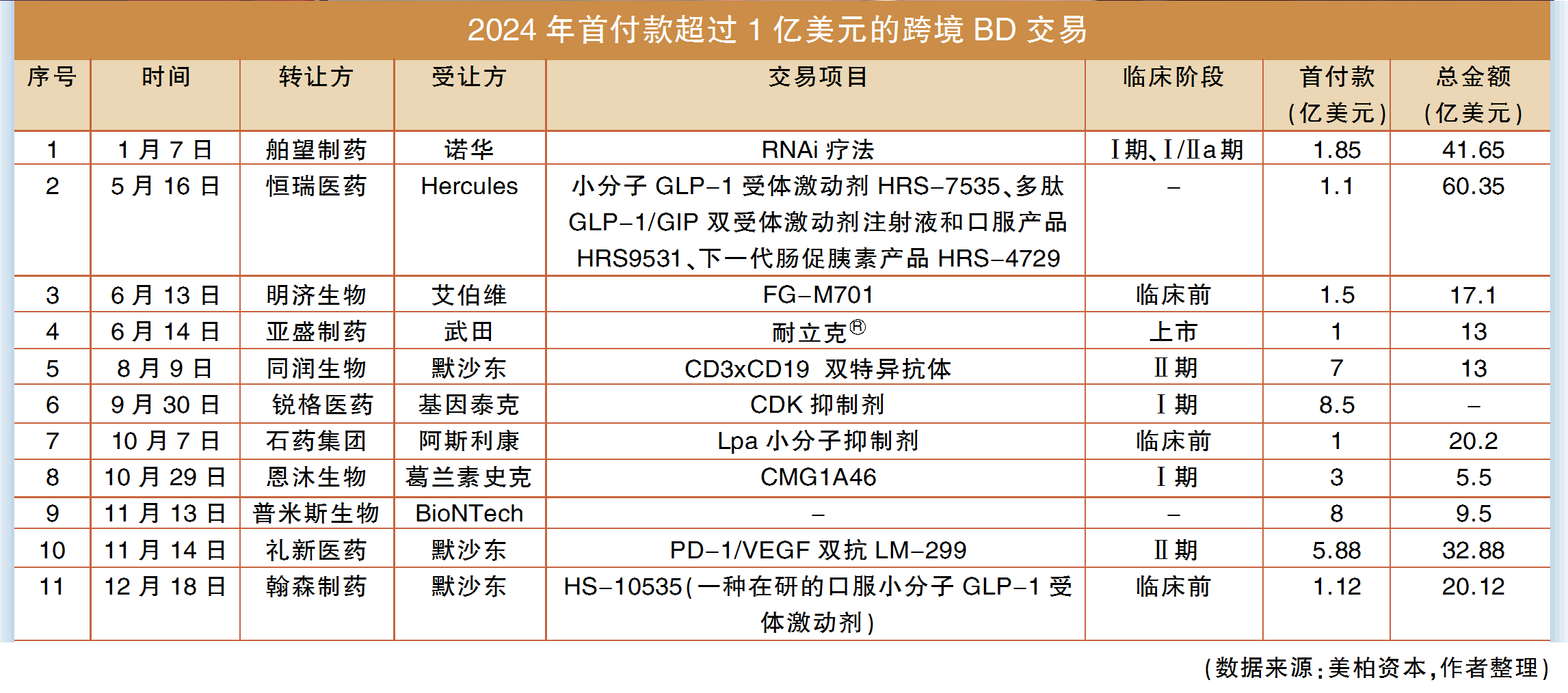

2024年,我国创新药企业在全球化浪潮中积极把握确定性,创新药跨境BD交易数量和交易金额均显著增长。据药时代不完全统计,2024年我国创新药跨境BD交易总数达98笔,相比2023年增长42%;披露总交易金额攀升至595.5亿美元,相比2023年增长96.4%。数据增长的背后,交易模式创新、技术含量、区域拓展等方面也可圈可点,数量质量携手“加速跑”。

重磅交易复盘

2024年1月是当年的“出海黄金月”,交易数量高达19笔,较2023年“出海黄金月”10月的12笔,提高了58.33%。2023年,我国创新药跨境BD交易总数为69笔,相比2022年增长56.8%,披露总交易额为303.2亿美元,相比2022年增长9.98%。以下浅析2024年几个有代表性的BD交易。

1.恒瑞医药开启NewCo“宝盒”

2024年5月,恒瑞医药将具有自主知识产权的GLP-1产品组合的独家权利有偿许可给美国Hercules公司(除大中华区以外的全球范围内开发、生产和商业化GLP-1产品组合),恒瑞医药获得19.9%的股权和授权许可费。首付款和近期里程碑付款近1.1亿美元,含销售分成的交易总价超60亿美元。被“打包”BD的GLP-1产品组合主要涉及3款在研品种,分别是小分子GLP-1受体激动剂HRS-7535、多肽GLP-1/GIP双受体激动剂注射液以及口服产品HRS9531和下一代肠促胰岛素产品HRS-4729。

点评>>>

当前,GLP-1领域依然存在未被满足的市场需求,大型药企都在快速推进研发和商业化。时间就是金钱,恒瑞医药此举是为了在国际市场提前布局GLP-1产品组合研发、上市和商业化。

NewCo模式优化了创新药资产与资金匹配的流程,融合了资产交易和股权交易,即BD+融资。联合海外公司Hercules,恒瑞医药不仅能获得授权许可费,在美进行GLP-1产品组合的临床试验以及摊薄未来上市、商业化的风险,还可以获得一定的股权,参与到公司的决策中去,并享受分红等。Hercules也拿到了潜力较好的GLP-1品种权益,实现双赢。

2024年除恒瑞外,康诺亚、嘉和生物、岸迈生物、维立志博等多家药企也通过NewCo模式成功“出海”。

2.康宁杰瑞聚焦核心管线

2024 年6月,康宁杰瑞的全资子公司江苏康宁杰瑞生物制药与ArriVent BioPharma签订研发与商业化合作协议。双方将合作使用康宁杰瑞专有的连接子载荷平台(Alphatecan)和糖基定点偶联平台,发现和开发新型抗体偶联药物(ADC)。康宁杰瑞保留相关ADC产品在大中华区的开发及商业化权益,预付款和包括产品注册、开发及销售里程碑款项,总计达6.16亿美元,还有权就各ADC产品向Arrivent收取分级销售特许权使用费。Arrivent则获得相关 ADC产品肿瘤领域的海外权益,并将负责及承担ADC产品的相应开发费用支出。

点评>>>

Arrivent可以借助康宁杰瑞的先进技术平台,扩充其在ADC领域的产品管线,开发多个创新ADC药物;康宁杰瑞则可以获得资金和海外市场的开发机会,进一步提升其在全球ADC 领域的影响力,加速其国际化进程。

当前,国内Biotech企业更加聚焦核心管线,康宁杰瑞也是如此。通过BD交易,将精力集中于自身最擅长的业务,轻装前行,项目推进至一定阶段(通常为临床Ⅰ~Ⅱ期)后,迅速与国外药企达成战略合作与授权。

3.康哲药业拓展东南亚交易

2024年3月,康哲药业全资附属皮肤医美业务公司“康哲美丽”与Incyte就开发和商业化选择性口服JAK1抑制剂povorcitinib订立合作和许可协议,获得其在中国大陆、香港、澳门、台湾及东南亚的研究、开发、注册及商业化产品的独家许可权利,以及在区域内生产产品的非独家许可权利。

点评>>>

康哲药业从东南亚切入,不仅将极大提高自身的国际知名度,未来也有机会把更多产品推广到东南亚市场,并以东南亚为跳板,向中东、南亚等与东南亚关系密切的地区拓展业务,探寻新增量,其布局思路值得借鉴。

交易逻辑探析

从过去一年的交易数量、金额不断增长可以看出,创新药跨境BD交易“加速跑”背后是药企发展逻辑的转变、高质量发展的时代要求和政策的强有力支持。

一方面,我国创新药物的研发能力和水平大幅提升,持续得到国际市场认可。药企主动转变发展逻辑,从过去注重低技术含量、低毛利的竞争转变为注重高投入、高毛利;从卖产品转变为卖全病程解决方案。资本也在驱动药物创新,当前,创新药企业不断寻求资本力量,四两拨千斤,形成产融互动良性循环。

另一方面,各级政府高度重视医药创新,从产业政策、药品监管、医保支付、上市融资等方面为新药研发提供大量支持。自《全链条支持创新药发展实施方案》发布以来,各地密集出台支持创新药发展的若干举措。中国创新药产业已步入发展快车道,正加速向更加注重差异化和源头创新迈进,加快形成新质生产力。

★★★ 未来展望 ★★★

未来,我国将持续增强支持创新药发展举措、研发原始创新能力加速提升、产学研企创新协同合作持续深化,创新药出海数量、规模有望增加。

由于BD交易持续火爆,靶点竞争可能加剧。某些热门靶点如DLL3已成为各大药企竞逐的赛道。2025年,特定靶点领域的竞争可能会更加激烈,拥有独特靶点或技术优势的企业将更具竞争力,促使药企加大对新靶点的研发投入。

在“集中式BD”趋势下,重点赛道可能会更加明确,如ADC、GLP-1R激动剂、TCE、二代 IO等“蓝海”市场或热门“空窗”领域的FIC/BIC品种的全球稀缺性更加明显,这些领域的头部产品和公司有望成为MNC“集中式BD”的主要受益方,合作模式也更加多元化。

|