|

随着国药控股、上海医药、华润医药三大医药流通巨头相继发布2024年业绩报告,医药流通行业寡头化趋势再度成为焦点。

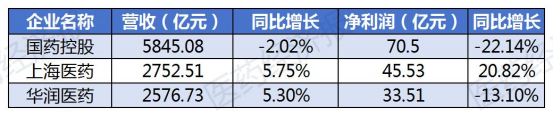

数据显示,2024年三大巨头营收总额突破千亿元,但净利润表现分化明显。国药控股以5845亿元营收稳居龙头,归母净利润为70.50亿元,同比下降22.14%。紧随其后的是上海医药,营业收入为2752.51亿元,归母净利润45.53亿元,同比增长20.82%。华润医药实现营收2576.73亿元,归母净利润为33.51亿元,同比减少13.1%。

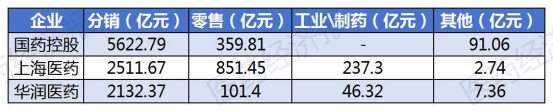

从业务结构看,国药控股的医药分销板块以4443.64亿元在其业务中占据主导地位。医药分销业务也是华润医药主要收益来源,制药业务持续发展。上海医药在零售业务方面表现突出,其零售业务收入达到851.45亿元,占总收入的30%。

商务部在2024年11月发布的《2023年药品流通行业运行统计分析报告》显示,国药集团、上海医药、华润医药、九州通等前5家营收占全国医药市场总规模半壁江山。对于未来中国医药流通市场格局的演变,业内认为行业将呈现4+N格局会趋向稳固,寡头竞争时代加速成型。头部企业竞争逻辑已从初期的“规模扩张”转向“生态深耕”,从传统流通供应商向覆盖研发、生产、流通、终端服务的医药全产业链服务商转型,是寡头时代决胜的关键。

从巨头到“寡头” 市场集中度提升

近年来,在“带量采购”“两票制”等政策的推动下,医药行业结构不断调整,行业集中度持续提高。2024年年初,国资委提出把市值管理纳入央企控股上市公司的考核体系内。政策驱动下,医药流通企业并购整合继续,龙头集中度进一步提升。

中国医药2024年初宣布,通用技术集团拟拿下重药控股的控股股东重庆医药实控权。两者合二为一后,重庆医药-中国医药联合体在最新榜单中排名第5,体量突破千亿,是第6名南京医药体量的两倍,药流通行业格局被改写。

在收并购方面“国药系”和“华润系”都动作频频。其中,华润医药通过外延发展进一步丰富网络布局,在中药、化药、生物药、医疗器械等核心领域加大优质资源整合力度。华润双鹤以近31亿拿下华润紫竹100%股权、华润博雅生物斥资18.2亿收购绿十字香港100%股权、华润三九以62.11亿元收购天士力医药28%股权等。

合作也成为流通企业拓展业务的主旋律,进入2025年,国药控股合作不断。今年1月,国药控股与诺华在肿瘤领域达成深度战略合作,国药控股全球采购与供应链服务中心与渤健达成合作。此外,国药控股和诺华将在产品引进、特药零售、全渠道营销和创新支付等领域扩大合作范围。

整体来看,现在前五大流通“巨无霸”收入加起来,已经超过13000亿,2023年收入同比增长9.6%。《2023年药品流通行业运行统计分析报告》显示,全国1.48万家药品批发企业中,从市占率来看,收入TOP100的批发企业占比为76%,而前5大流通巨头主营业务收入,占同期医药市场总规模的51.3%。

且相比美国前三大医药流通企业在2015年就已达96%的市占率而言,国内流通行业集中度仍有较大提升空间。

商务部也在《关于“十四五”时期促进药品流通行业高质量发展的指导意见》中指出,到2025年,药品批发百强企业年销售额占药品批发市场总额98%以上。我国要培育形成1-3家超五千亿元、5-10家超千亿元的大型数字化、综合性药品流通企业。

随着医药行业市场化程度提高,上游生产企业和下游终端客户对流通渠道的依赖会逐渐加强,也会对流通企业服务能力提出更高要求。医药流通巨头也向更深层次进入新的竞争阶段。

决胜新战事 全产业链赋能

从当前趋势上看,医药流通行业从“做规模”转变到“更加强调高质量发展”。抢新产品、抢新渠道、抢新服务模式可能是下一步医药流通公司重点发力的方向。

各大龙头在CSO、SPD、基层新医疗等新业态方面的快速爆发背后或就是这种新逻辑的演绎。而由于头部流通公司普遍拥有更完善的全国网络、更合规的销售体系、国资背景带来的资源优势、工商一体化带来的营销能力优势,获取上游优质资源的优势或更加明显。

上海医药的CSO 服务依靠多年积累和大项目历练,专业能力得以大幅提升,业务规模已处于行业前 列。2024 年公司 CSO 业务服务规模达80亿元,同比增幅 177%。CSO 合约产品数量达65个,与诸多跨国药企建立了深厚合作。

2024 年,上海医药进一步拓展器械 SPD 战略功能,打造专业标杆新模式,器械大健康业务实现销售 442 亿元,同比增长 10.5%。

国药控股在提升终端服务能力和覆盖规模的同时,积极推行创新服务转型,加强器械SPD业务的拓展。截至2024年末,已在30个省份积极拓展覆盖各类医疗机构的器械智慧供应链项目,项目数量较2023年末总计新增337个,其中,SPD项目新增110个,单体医院集中配送项目新增217个,医联体、医共体集中配送项目新增10个。

顺应渠道下沉及处方外流趋势,华润医药为医院提供处方平台服务,在2024年业绩报告期内获取北京市首张中西医结合互联网医院三类牌照,依托北京市健宫医院建设的自有互联网医疗平台——「北京润小医互联网医院」正式运营;大力建设在线业务平台「润药商城」、「润E采」等,拓展院外广阔市场,包括药店、诊所、村卫生室等终端客户,报告期内线上平台实现交易额约311亿元;积极对接商业保险支付,与熠保科技有限公司在湖南、山东等省份合作推出普惠门诊险,参保人数已达90万,报告期内累计履约金额474万元,订单约4万笔。

总的来看,医药流通巨头通过横向围绕供应链能力中心拓展品类,纵向围绕全链条服务增强上下游粘性,实现了业务的全面拓展与价值提升。

|