|

本文首发于医药云端工作室

2018年是非常值得庆祝的一年,在这一年里,ICH范围内有63个全新的药物获批上市(不包括细胞因子、蛋白、细胞和疫苗等被FDA归由CBER审评的产品,其它国家相应的产品也对应被剔除),其中39个由FDA率先批准,其余的分别由EMA、PMDA和NPMA批准。

非常值得一提的是,NMPA率先批准了9个,从数量上,首次超过了EMA和PMDA的水平。这63个全新的药物中,10个产品的销售额有望在上市后5年内突破10亿美元,其中吉里德的新一代艾滋病鸡尾酒有望成为超级重磅炸弹,科睿唯安预测该产品在2024年的销售额高达66.7亿美元。

1. Biktarvy(Bictegravir/恩曲他滨/丙酚替诺福韦)

2月7日,FDA批准了吉利德的Biktarvy用于1型人类免疫缺陷病毒(HIV)感染治疗。Biktarvy是一种三联疗法,含新一代整合酶抑制剂Bictegravir、核苷类逆转录酶抑制剂恩曲他滨和丙酚替诺福韦。

相比吉利德前一代HIV鸡尾酒,新型整合酶抑制剂Bictegravir无需再使用肝药酶抑制剂Cobicistat来延长作用时间,而且使用丙酚替诺福韦替代了替诺福韦二吡呋酯,大幅降低了肾毒性和骨骼毒性。

疗效方面,一项临床试验将Biktarvy(BIC/FTC/TAF)与?Dolutegravir+恩曲他滨+丙酚替诺福韦(DTG/FTC/TAF)组合疗法进行了抗病毒疗效对比,经过48周治疗,BIC/FTC/TAF治疗组病毒载量低于50拷贝的患者比例为92.4%(290/314),而DTG/FTC/TAF组为93.0%(293/315),达到统计学意义上的非劣性。

与药物相关的整体不良反应方面,BIC/FTC/TAF明显低于DTG/FTC/TAF(26%?vs?40%),其中呕吐发生率分别为(5%?vs?17%)。

由于HIV鸡尾酒需要长期用药,除了疗效和耐药性外,不良反应和便捷性也是影响产品成败的关键因素,基于这两方面的优势,本品注定将成为艾滋病治疗市场的领头羊,科睿唯安预测本品在2024年的销售额有望达到66.7亿美元,是2018年最值得关注的药物之一。

2. Orilissa(Elagolix sodium)

7月23日,FDA批准了艾伯维的促黄体激素释放激素受体抑制剂Elagolix,用于子宫内膜异位症的中重度疼痛治疗。Elagolix的有效性已经在两项共有1686名患者参与的临床试验(EM-I 和 EM-II)中进行了评估,这两项试验设计几乎相同,患者被分为三个组,分别每日一次口服本品150mg,每日二次服用本品200mg或安慰剂。

试验通过子宫内膜异位症每日疼痛影响量表(DPIS,Endometriosis Daily Pain Impact Scale)来评估药物的疗效,在EM-I试验中,经期疼痛评分相比基线下降超过0.81分或非经期盆腔疼痛评分相比基线下降超过0.36分,视为患者对药物应答。

经过三个月的治疗,150mg治疗组的痛经患者应答率为46%,非经期盆腔疼痛患者的应答率为50%,200mg治疗组分别为76%和55%,安慰剂组则为20%和26%。在EM-II中,患者的应答标准有所提高,经期疼痛和非经期盆腔疼痛评分分别相较基线下降超过0.85分和0.43分,视为应答。

三个月时,150mg治疗组的痛经患者应答率为43%,非经期盆腔疼痛患者的应答率为50%,200mg治疗组分别为72%和58%,安慰剂组则为23%和37%。

子宫内膜异位症是女性常见的疾病,影响了10%的生育年龄段女性,两项临床试验均说明Elagolix剂量依赖性地降低了子宫内膜异位症患者的痛经或非经期盆腔疼痛,因为本品对骨密度影响较小,加之口服的优势,本品很有望成为一大重磅炸弹,科睿唯安预测本品销售额将在2024年达到20.00亿美元。

3. Symdeko(Tezacaftor/Ivacaftor)

2月12日,FDA批准了Vertex公司的Symdeko,用于F508del基因突变的纯合子,或囊性纤维化跨膜传导调节因子(CFTR)基因突变、且有体外/临床证据显示对本品敏感的囊性纤维化治疗。

一项Ⅲ期临床试验数据显示,504名F508del基因突变的纯合子患者接受本品或安慰剂治疗24周,治疗组患者第1秒用力呼气容积占预计值百分比(pp FEV1)相比基线上升4%,而安慰剂组则下降1%,达到主要治疗终点。

除此以外,另有临床试验证明Symdeko相比tezacaftor单独治疗更有效。CF是CFTR基因突变所引起的疾病,临床表现为慢性阻塞性肺疾病、胰腺功能不全及汗腺受累所致的汗液钠、氯异常升高。

CF是一种在白种人中常见的致命遗传疾病,发病率达1/2000,亚洲人和非洲黑人较为少见。CF治疗方案较为缺乏,本品相较Orkambi(lumacaftor/ivacaftor),效果有所提升(pp FEV1:4% vs 2.4%),获得了FDA突破性疗法,孤儿药和优先审评等三项资格认定,并有望成为一个重磅炸弹,科睿唯安预测本品在2024年的销售额有望达到19.90亿美元。

4. Ultomiris (Ravulizumab)

12月21日,FDA批准了亚力兄弟公司的Ravulizumab,用于阵发性睡眠性血红蛋白尿症(PNH)治疗。Ravulizumab是一种人源化,以补体5(C5)为靶点的单抗,为依库珠单抗的下一代。

FDA批准本品主要是基于一项针对PNH的Ⅲ期临床试验(NCT02946463)的结果,在该试验中,患者基于体重在第一天给予一个负荷剂量,第15天给予维持剂量( 40至60kg体重:负荷剂量2400mg,维持剂量每8周3000mg;60至100kg体重: 负荷剂量2700mg,维持剂量每8周3300mg;体重大于100kg的患者,负荷剂量3000mg,维持剂量每8周3600mg),而依库珠单抗则根据说明给药。

经过26周的治疗,本品治疗组患者避免输血率为73.6%,乳酸脱氢酶(LDH)正常化率为53.6%,而依库珠单抗分别只有66.1%和49.4%,达到预设的临床终点,两组患者间疲劳状况并无显著性差异。

依库珠单抗是世界上最天价的药物之一,年销售额高达30亿美元,是亚力兄弟公司的摇钱树。随着依库珠单抗的日益走俏,布局C5领域的公司开始增多,Ravulizumab的获批有望让该公司继续保持领先的优势,科睿唯安预测本品在2024年的销售额可达18.98亿美元。

5.Libtayo(Cemiplimab)

9月28日,FDA批准了赛诺菲和再生元联合开发的程序性死亡配体-1(PD-L1)单抗Cemiplimab,用于转移性或局部转移性皮肤鳞状细胞癌(CSCC)治疗。

本品的有效性已经在两项开放标签的临床试验中进行了评估,108名CSCC患者(75名为转移性CSCC,33名局部转移性CSCC)在接受本品治疗后,客观缓解率为47.2%,其中3.7%的患者完全缓解,43.5%的患者部分缓解,持续缓解时间超过6个月的患者达61%。

CSCC是美国第二大高发癌症,每年新发病例高达70万人,虽然绝大部分患者经过手术可治愈,但一旦发生转移,将会危及生命,本品是首款专门针对CSCC的疗法,获得了FDA优先审评和突破性疗法两项认定。

本品作为一种PD-L1抗体,有潜力对多种癌症有效,CSCC或许只是赛诺菲和再生元的一个敲门砖,他们主要目标可能是NSCLC、宫颈癌以及其他多种癌症,随着适应症的不断拓宽,本品潜力将逐步展现,科睿唯安预测本品在2024年的销售额可达18.29亿美元。

6. Erleada(Apalutamide)

2月14日,FDA批准了强生的Erleada,用于非转移性去势抵抗的前列腺癌(NM-CRPC)治疗。Apalutamide是一种雄性激素受体抑制剂,SPARTAN临床试验数据显示,1207名NM-CRPC患者在睾丸切除或促性腺激素释放激素(GnRH)类似物治疗的基础上,接受本品或安慰剂治疗,结果显示,本品治疗组患者无转移生存期中位值达40.5个月,而安慰剂组仅为16.2个月。

前列腺癌是一种高发癌症,2017年约有16.12万美国人被诊断为前列腺癌,致死病例高达2.67万。本品疗效出色,用药周期较长,而且有望获批用于转移性去势抵抗的前列腺癌,市场前景非常光明,是2018年最值得关注的新药之一,科睿唯安预测本品在2022年的销售额为15.70亿美元。

7. Takhzyro(Lanadelumab)

8月23日,FDA批准了夏尔公司的Lanadelumab,用于遗传血管紧张性水肿(HAE)治疗。Takhzyro是一种血浆激肽释放酶抑制剂,可通过抑制血浆激肽释放酶而阻止缓激肽的生成,用于防止肿胀发生。

FDA批准本品是基于一项有125名Ⅰ型HAE患者参与的多中心的临床试验(NCT02586805)。经过为期6个月的治疗, 150mg每四周一次治疗组患者HAE发生率相比安慰剂下降76%,300mg每四周一次治疗组下降73%,300mg每两周一次治疗组下降87%。

HAE是一种常染色体显性遗传、以反复发作自限性组织水肿为特征的罕见病,尤其在遭受轻微创伤、精神压力增大时更易发生,大约每5万名男性可能就有一人罹患此病,其中Ⅰ型最为常见,约占患者总数的85%。

尽管受众人群并不多,但HAE有巨大的治疗需求,2017年市场已经规模超过7亿美元。在众多HAE治疗药物中,本品的疗效和不良反应几乎都是最理想的,而且是皮下给药,因此市场潜力被分析师们一致看好,科睿唯安预测本品在2023年的销售额可达 15.32亿美元,是2018年最值得关注的药物之一。

8. Aimovig(Erenumab)

5月17日,FDA批准了安进和诺华联合开发的Aimovig,用于偏头痛治疗。Erenumab是第一个获批上市的降钙素基因相关肽(CGRP)受体抑制剂,FDA批准该产品上市是基于三项临床试验的结果。

在第一项试验(NCT 02456740)中,955名阵发性偏头痛患者分别接受本品70mg每月一次、140mg每月一次或安慰剂治疗,6个月后,70mg每月一次治疗组患者每月偏头痛平均发作天数相比基线下降3.2天,140mg每月一次组下降3.7天,而安慰剂组仅下降1.8天。

试验二(NCT 02483585)是一项有577名阵发性偏头痛患者参与的双臂临床试验,经过三个月的治疗,70mg每月一次组患者每月偏头痛发作天数相比基线下降2.9天,安慰剂组为1.8天。

试验三(NCT 02066415)是一项共有667名慢性偏头痛患者参与的临床试验,经过三个月治疗,70mg每月一次组患者每月偏头痛发作天数相比基线下降6.6天,140mg每月一次组下降6.6天,而安慰剂组仅下降4.2天。

偏头痛是一种常见的慢性头痛,全球约有15%的人受这种疾病折磨,未满足的临床需求巨大。虽然处在临床末期的CGRP抑制剂较多,但与本品相比,临床疗效并没有质的提升,相反,Aimovig因首发的优势而有望达到重磅炸弹级别,科睿唯安对本品在2024年的销售额预测值为12.45亿美元。

9. Epidiolex(Cannabidiol)

在Plazomicin获批的同一天,FDA还批准了GW公司的Cannabidiol(大麻二酚),用于Lennox-Gastaut综合征和Dravet综合征治疗。大麻二酚是从大麻中提取分离出的单体,是FDA批准的第一个大麻类药物。

一项有225名Lennox-Gastaut综合征患者参与的多中心临床试验(NCT02224560)数据显示,大麻二酚治疗组患者的癫痫发作频率相比安慰剂组大幅下降,其中,10mg/kg治疗组癫痫发作频率相比基线下降37.2%,20mg/kg治疗组下降41.9%,而安慰剂组仅为17.2%。

另一项国际多中心的临床试验(NCT02224690)也得到了相似的结果,86例Lennox-Gastaut综合征患者使用20mg/kg的大麻二酚治疗,癫痫发作频率相比安慰剂下降43.9%,而安慰剂组仅为17.2%。

Dravet综合征方面,61例使用大麻二酚治疗的Dravet综合征患者,每月癫痫发作次数从12.4次下降到5.9次,而安慰剂组仅从14.9次下降到14.1次。

Lennox-Gastaut综合征和Dravet综合征都是罕见的癫痫综合征,治疗方案缺乏,本品疗效出色,而且是长期用药,非常有潜力成为一个重磅炸弹,科睿唯安预测本品2022年的销售额可达11.91亿美元。

10. Onpattro(Patisiran)

8月1日,FDA批准了Alnylam公司的Patisiran,用于家族性转甲状腺素蛋白淀粉样变(hATTR)相关的多发性神经病治疗。这是一种脂质包裹的双链小干扰核糖核酸(RNAi),可作用于野生或突变型转甲状腺素蛋白(TTR)信使RNA,从而导致TTR蛋白形成和沉积减少。

FDA批准本品是基于一项名为APOLLO的Ⅲ期临床研究,家族性淀粉样多发性神经病患者(包括心肌变性患者)接受patisiran或安慰剂治疗后,神经损伤程度得到显著改善,治疗18个月的NIS+7评分(一种神经损伤的综合评分)为-6.0分,而安慰剂组为28.0分,相差34.0分。

在全球范围内,约有5万人罹患此病,Patisiran是截止目前该领域最好的药物,获得了FDA孤儿药、优先审评和突破性疗法三项认定,科睿唯安预测本品在2024年的销售额可达10.75亿美元,是2018年最值得关注的药物之一。

除了以上被分析师一致看好的产品外,盐野义的新一代流感药物巴沙洛韦、Inois的反义RNA药物Inotersen、阿斯利康的高血钾药物环硅酸钠锆、礼来的CGRP单抗和Array的黑色素瘤疗法都有望发展成为重磅炸弹;

有些药物尽管成为重磅炸弹的可能性不大,但为某些罕见的疾病带来了全新的疗法,甚至是首个疗法,如Ultragenyx 的X-连锁低磷酸盐血症新药Burosumab、Stemline母细胞性浆细胞样树突状细胞肿瘤新药Tagraxofusp等^

创新药占据了全球70%以上的药品市场,是制药行业利润的主要来源,我国制药企业要做大、做强,必须要从仿制到创新转型。

虽然我国的创新药事业起步较晚、研发投入较低,但FDA批准的新药为我们提供了很多低技术的廉价创新案例,虽然PhRMA报告指出,创新药的平均研发成本(算失败项目)高达26亿美元,但并非每一个都那么天价,Tpoxx和Asparlas就是最典型的代表,Tpoxx从研发到上市,没有在人上做过有效性临床试验,而Asparlas仅仅只是基于药动学的数据就获批了^

值得一提的是,2018年,FDA已经送出7张优先审评券(截止11月30日),创下了历史之最,但很明显莫西菌素,Tecovirimat,Tafenoquine就是冲着优先审评券去的,一张优先审评券价值达1亿美元(最高一张卖出3.5亿美元),这是很多开展大临床的药物都不一定赚得到的。

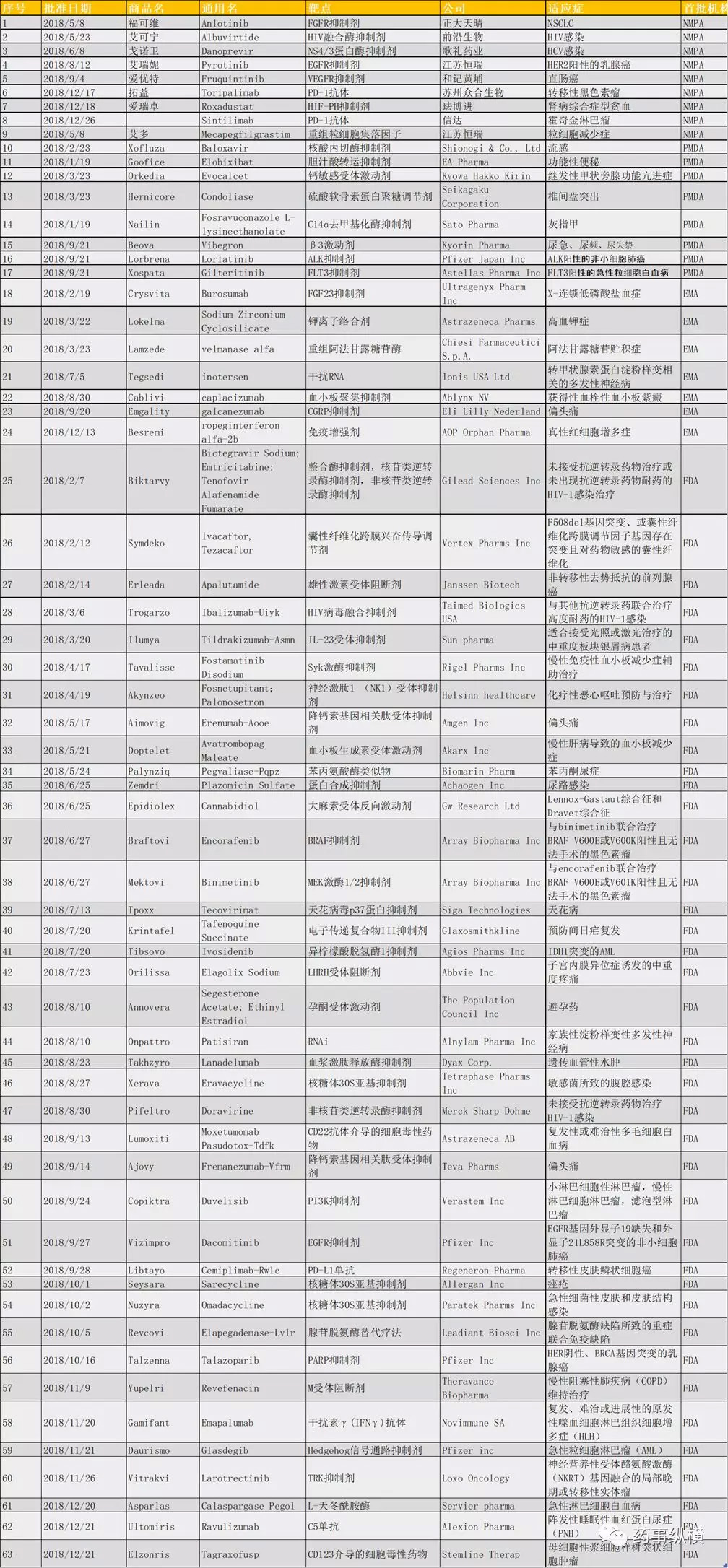

附表:中美欧日首次批准的新分子实体

|