|

去年美国FDA批准的59个新药中,多达38个(64%)是最初来源于新兴的生物制药企业。在药物研发上,小型生物技术企业已经起到了超越其体量的重要性。不过,在资金投入方面传统巨头还是“财大气粗”。FierceBiotech指出,去年,全球销售额Top 15药企在研发上的合计投入金额超过1000亿美元。

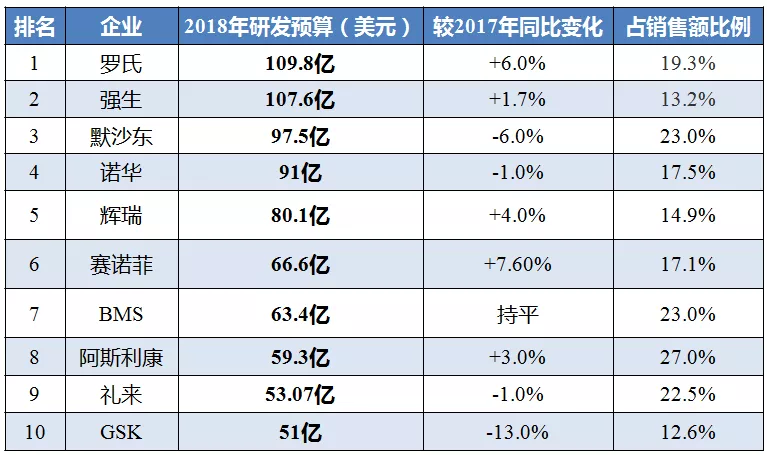

在研发支出上,罗氏(Roche)、强生(J&J)、诺华(Novartis)等依旧是让人难以企及的大手笔。去年,罗氏以110亿美元(包括诊断业务)再次问鼎榜首。

事实上,最近几年制药巨头研发支出的排名与金额变化并不大。罗氏已经连续几年盘踞在首位,尽管与2016年相比,其研发支出减少了近5亿美元。与此同时,赛诺菲(Sanofi)因进行了数笔并购交易,从2016年的54.5亿美元增加至2018年的66亿美元;为明星产品Keytruda准备1000多项临床试验的默沙东(Merck),虽然从2017年的103.3亿美元降至2018年的97.5亿美元,但仍比2016年的71.9亿美元增加不少。

以下是2018年研发支出最多的十家药企:

1罗氏:应对“专利悬崖”挑战

为了节省开支加大研发线投入,罗氏去年精减了市场与销售部门,未来几年这个趋势还将持续下去。

罗氏正面临三大主打产品利妥昔单抗(Rituxan)、曲妥珠单抗(Herceptin )、贝伐单抗(Avastin)专利到期所带来的挑战,去年这3个药物合计为罗氏贡献了36%的收入。目前来看,其“新星”产品Ocrevus增势迅猛,还有PD-L1产品Tecentriq、A型血友病治疗药物Hemlibra与流感药Xofluza等重磅品种。

此外,罗氏后期研发线上还有16个新药。其中两个将在今年得到审评结果,分别是用于淋巴瘤的polatuzumab与治疗NTRK融合阳性实体瘤的entrectinib。

罗氏的研发预算并不全是投入在新药上,也有对老药的改进。例如,对雷珠单抗(Lucentis)研究可植入性装置,使给药时间延长至半年甚至一年;还有对曲妥珠单抗与帕妥珠单抗(曲妥珠单抗)的联合用药试验。

医药并购的相关动作也彰显了罗氏在研发上的抱负。去年,与4D Molecular Technologies建立合作关系让其跨出了布局基因疗法的第一步,今年对Spark Therapeutics的收购则进一步加强了罗氏在该领域的布局。

当然,罗氏的研发线也无可避免地会有几个项目“流产”,其中最受关注的是AD新药crenezumab终止研究。

2强生:并购频频“踩雷”

与罗氏一样,强生的研发预算中也包含非药业务。对于强生而言,去年似乎有些“流年不利”,其好几个通过交易得来的项目相继遇挫。去年10月,强生宣布终止用于婴儿呼吸道合胞病毒(RSV)治疗的一款药物的临床试验。该药是其于2014年收购Alios公司得来的;一个月后,强生又放弃了类风湿性关节炎药物FR104,这是其在2016年以1100万美元预付款授权引进的。

强生仍在继续下注,去年,其以1.75亿美元获得Arrowhead公司乙肝RNAi药物全球权利;10月,强生旗下的杨森(Janssen)支付3亿美元预付款,与Argenx公司合作开发治疗包括白血病在内多种癌症的CD70抗体cusatuzumab。与此同时,杨森与合作方传奇生物报告了其CAR-T疗法一项1/2临床试验的积极结果。

今年,强生的Spravato获批上市,这是30年来首个具有新作用机制的抗抑郁药。

3默沙东:Keytruda试验逾千项

为“重磅炸弹”Keytruda打造1000多项试验,无怪乎默沙东的研发预算在过去几年增加了不少。联合疗法研究大热,很多药企都在对Keytruda进行排列组合。这对默沙东自然有利,但也有分析师提醒,应避免过度依赖某一产品,以防变成阿达木单抗(Humira)之于艾伯维的情形。今年对Immune Design的收购,就是默沙东强化研发线的一种尝试。

去年,默沙东一款被寄予厚望的在研抗癌药遭受重挫,其在ESMO会上公布了STING激动剂MK-1454单药治疗晚期实体瘤和淋巴瘤的无效数据。STING激动剂是抗肿瘤领域的研发热点,强生、诺华等都有所布局,而默沙东公布的数据也给该领域浇了一盆冷水。

除了Keytruda,默沙东在疫苗业务上也是重点投入,目前后期研发线上有4款产品,包括埃博拉病毒疫苗、水痘-带状疱疹病毒疫苗、肺炎双球菌疫苗等,后者将直接与辉瑞(Pfizer)的Prevnar竞争市场。

4诺华:迎来新药丰收年

随着万思翰(Vas Narasimhan)执掌帅位,诺华去年对研发业务进行了大改造。约90个项目被砍(占比达到20%),进而聚焦于最前沿的新药开发工作。

今年对于诺华来说将是个丰收年,将有4个药物得到审评结果。其中备受关注的SMA基因疗法Zolgensma、治疗乳腺癌的PI3K抑制剂alpelisib已于近日获批。多发性硬化症药物Mayzent也已在今年3月获批。

在去年的一系列项目“瘦身”中,诺华将传染病业务出售给Boston Pharma,也将与葛兰素史克(GlaxoSmithKline)合资的消费者保健企业股份出售给后者。此外,诺华将口服固体制剂业务出售给阿拉宾度(Aurobindo),并拆分眼科护理业务单元爱尔康(Alcon),有传言称其仿制药业务单元山德士(Sandoz)也可能被拆分。

目前,诺华在细胞治疗领域已走在前头,手握CAR-T产品Kymriah。去年以87亿美元并购AveXis公司进一步巩固了其在基因疗法领域的地位,目前,诺华的基因药物研发线所涉及的治疗领域包括眼部疾病、神经系统疾病、听觉损耗等。

5辉瑞:力争推出15个“重磅炸弹”

辉瑞去年研发支出同比增加4%,这部分主要流向一些成熟管线,例如针对皮炎的JAK1抑制剂abrocitinib的三期临床试验,以及艰难梭菌疫苗的研发_由于赛诺菲2017年在这项研发上失败退场,使得辉瑞处于领先位置。另外,辉瑞与德国默克(Merck KGaA)合作研发的肿瘤免疫药物Bavencio已进入最后冲刺阶段,耗资甚巨。该药已被批准用于治疗膀胱癌和Merkel细胞癌,接下来将会与BMS、默沙东等公司展开竞争。

另一方面,由于临床试验失败,辉瑞终止了其针对中期杜氏肌营养不良的药物domagrozumab的两项研究,放弃了第三代EGFR抑制剂mavelertinib用于非小细胞肺癌的研究,放弃了抗IL7R抗体治疗1型糖尿病的研究,还放弃了一部分CAR-T管线和CD137激动剂抗体的研究。

而今年,辉瑞共有100个在研项目,包括进入三期临床26个、二期临床28个和预注册阶段11个。若辉瑞想要实现在2015-2022年期间推出15款“重磅炸弹”的目标,它将需要极力保持这些研发线的生命力。

迫于此压力,去年辉瑞发生了重大重组_将所有创新药物部门归入辉瑞生物制药集团旗下,与消费者健康产品部门分开,其目的是简化管理流程,为研发和业务拓展腾出更多现金。

6赛诺菲:强化内部研发能力

在上榜的十家企业中,赛诺菲(Sanofi)的研发投入增幅最大。去年由于领导层人事变动,赛诺菲对其研发线进行了调整_终止了13个临床阶段项目和25个临床前研究项目,而将重点放在肿瘤免疫、罕见疾病和罕见血液病方向。

一批新药于去年陆续进入三期临床试验,包括血友病药物fitusiran,多发性骨髓瘤药物isatuximab,用于罕见血液病_冷凝集素疾病的药物Bioverativ等^随着这些管线集中进入交付期,赛诺菲的研发总支出升幅较大。

而另一方面,该公司折戟于糖尿病药物研发,其针对中期糖尿病的双重GLP-1/胰高血糖素受体激动剂药物因耐受性问题,于去年11月宣告终止。两种癌症抗体偶联药物(ADC)也未能取得如期进展_其中一款CA6靶向药物在治疗三阴性乳腺癌的二期临床试验中遭遇夭折,针对实体瘤的抗LAMP-1抗体药物也在治疗多发性硬化的临床试验中被终止。

近期赛诺菲正试图减少其在研发方面对外部合作伙伴的依赖,加强基础研究实力。目前在研药物中约50%的化合物来自公司内部研发渠道,而赛诺菲希望在未来5~10年内将这一数字提升到70%。

7BMS:超级并购待检验

百时美施贵宝(BMS)去年在研发上的投入与前年持平,而对于刚刚以740亿美元收购新基医药(Celgene)_实施制药界交易额最大的一场并购的BMS来说,质疑之声亦不绝于耳_许多人怀疑Opdivo(O药)是否能达到预计销售规模。

这是因为该公司在去年的ASCO会上公布的O药联合用药数据不足以让BMS立于不败之地,而今年2月其公布的膀胱癌管线数据也未能引发足够的关注。

与竞争对手默沙东一样,BMS近年来将大部分精力集中在肿瘤靶向药物或免疫药物上_先后推出Yervoy和O药。但与默沙东不同的是,O药无论是在临床数据方面还是销售额方面,都未能达到K药的高度。对于BMS来说,目前应加快步伐推进其临床管线的进行,进行更多鸡尾酒疗法的尝试。有评论指出,收购新基医药是否能真正推动O药的临床进展,还需要时间来证明。

BMS目前有38种在研化合物,研发线覆盖多个领域,包括癌症、心血管疾病以及脂肪肝等疾病。

8阿斯利康:业绩重回增长

对于阿斯利康(AstraZeneca)而言,2018年是各方面业务过渡的一年,并开始恢复销售增长。近几年,AZ上市了一批抗癌新药,包括用于非小细胞肺癌的EGFR抑制剂Tagrisso(osimertinib),用于卵巢和乳腺癌的PARP抑制剂Lynparza(olaparib)和肿瘤免疫药物Imfinzi(durvalumab)。

截至2018年底,AZ共有22个项目处于后期开发阶段。就全新药物而言,唯一的候选药物是PT010,这是一种单吸入剂的固定剂量三联疗法,即布地奈德[吸入型糖皮质激素(ICS)]与格隆溴铵[一种长效毒蕈碱激动剂(LAMA)]和富马酸福莫特罗[一种长效β2激动剂(LABA)]。

AZ中期候选药物中,治疗三阴性乳腺癌和前列腺癌的新型AKT抑制剂capivasertib、用于哮喘按需使用的PT027(布地奈德/沙丁胺醇)、治疗严重哮喘的潜在first-in-class TSLP抑制剂tezepelumab表现最为突出。

然而,2018年,AZ放弃的项目清单也相当广泛。Imfinzi(Durvalumab)联合CTLA4抑制剂tremelimumab治疗IV期非小细胞肺癌的MYSTIC试验结果,最终没有达到改善总生存期(OS)的研究终点。此外,其还停止了与礼来(Eli Lilly)合作的治疗阿尔茨海默病口服β分泌酶裂解酶(BACE)抑制剂Lanabecestat的全球3期临床试验。

9礼来:AD药物研发受挫

对礼来而言,2018年可谓喜忧参半。6月,其放弃了与AZ合作的BACE抑制剂lanabecestat治疗阿尔茨海默病的3期试验,11月又放弃了另一种早期BACE抑制剂的研究。

值得关注的是,抗肿瘤药仍然是礼来研发管线的重点。去年5月,礼来为Armo Biosciences及其主要资产pegilodecakin投入16亿美元,后者已显示出单药和联合治疗多种肿瘤疾病的前景。

2019年第一周,礼来宣布以80亿美元收购Loxo Oncology。通过这项收购,礼来将获得Loxo公司针对癌症的靶向药物,包括已经上市的泛组织抗癌药物NTRK抑制剂Vitrakvi的一半权益、另一个泛组织药物RET抑制剂LOXO-292、一个在一期的BTK抑制剂LOXO-305和几个临床前产品。

10GSK:重回抗肿瘤领域

葛兰素史克(GSK)的优势业务主要集中在呼吸疾病、艾滋病和疫苗三大领域。早在2014年,GSK进行业务重大调整,将整个抗肿瘤业务资产置换了诺华的疫苗业务资产(不包括诺华的流感疫苗)。随着肿瘤免疫治疗兴起,GSK又重新将抗肿瘤业务作为战略重心之一,并且为了提高研发效率削减了部分早期研发项目。

与此同时,GSK不断针对抗肿瘤业务进行外部合作。资料显示:目前GSK的肿瘤管线中有2个Ⅱ期项目,包括TCR-T细胞疗法、靶向BCMA的抗体偶联药物,6个Ⅰ期项目,包括BET、OX40、TLR4、PI3K等靶点。

2018年12月,GSK宣布以51亿美元收购Tesaro,后者主要产品Zejula(Niraparib)是一种口服聚ADP核糖聚合酶(PARP)抑制剂,目前在美国和欧洲已被批准用于卵巢癌。除了Zejula,TESARO还拥有包括针对PD-1、Tim-3等在研抗肿瘤药。不过,也有华尔街分析师认为,Tesaro的药物管线与GSK缺少交集,难以产生协同效应。

显然,GSK进军抗肿瘤业务的决心十分坚决。今年2月,GSK与德国默克宣布达成全球战略合作联盟,联合开发靶向PD-L1/TGF-β的双功能融合蛋白类肿瘤免疫疗法M7824(bintrafusp alfa),整个交易总额达到37亿欧元。

|